Obtener una hipoteca puede ser un hito emocionante en la vida de una persona, pero comprender cómo se calcula la cuota de una hipoteca variable puede resultar abrumador para muchos. En esta guía completa, te llevaré paso a paso a través del proceso para que puedas tener una comprensión clara y completa de cómo se determina la cuota de una hipoteca variable. Desde el cálculo de la tasa de interés hasta la duración del préstamo y todo lo demás en el medio, exploraremos cada detalle crucial para que puedas tomar decisiones financieras informadas y seguras.

¿Qué factores influyen en el cálculo de la cuota de una hipoteca variable?

Tasa de interés variable

La tasa de interés es uno de los elementos fundamentales en el cálculo de la cuota de una hipoteca variable. A diferencia de las hipotecas de tasas fijas, con las tasas variables, el interés puede cambiar a lo largo del tiempo según las condiciones del mercado. Es crucial estar al tanto de cómo fluctúan estas tasas para prever cómo afectarán tu cuota mensual.

Índice de referencia

La mayoría de las hipotecas variables están ligadas a un índice de referencia, como la Euribor. Este índice sirve como base para ajustar la tasa de interés de acuerdo con condiciones externas. Debido a que estos índices pueden variar, es esencial comprender cómo influyen en tu cuota.

Margen de la hipoteca

El margen es un porcentaje fijo que se suma al índice de referencia para determinar la tasa de interés final de tu hipoteca variable. Conocer este margen te permitirá anticipar con mayor precisión cómo cambiará tu cuota en función de las fluctuaciones del índice de referencia.

¿Cómo se calcula la cuota mensual de una hipoteca variable?

Cálculo inicial de la cuota

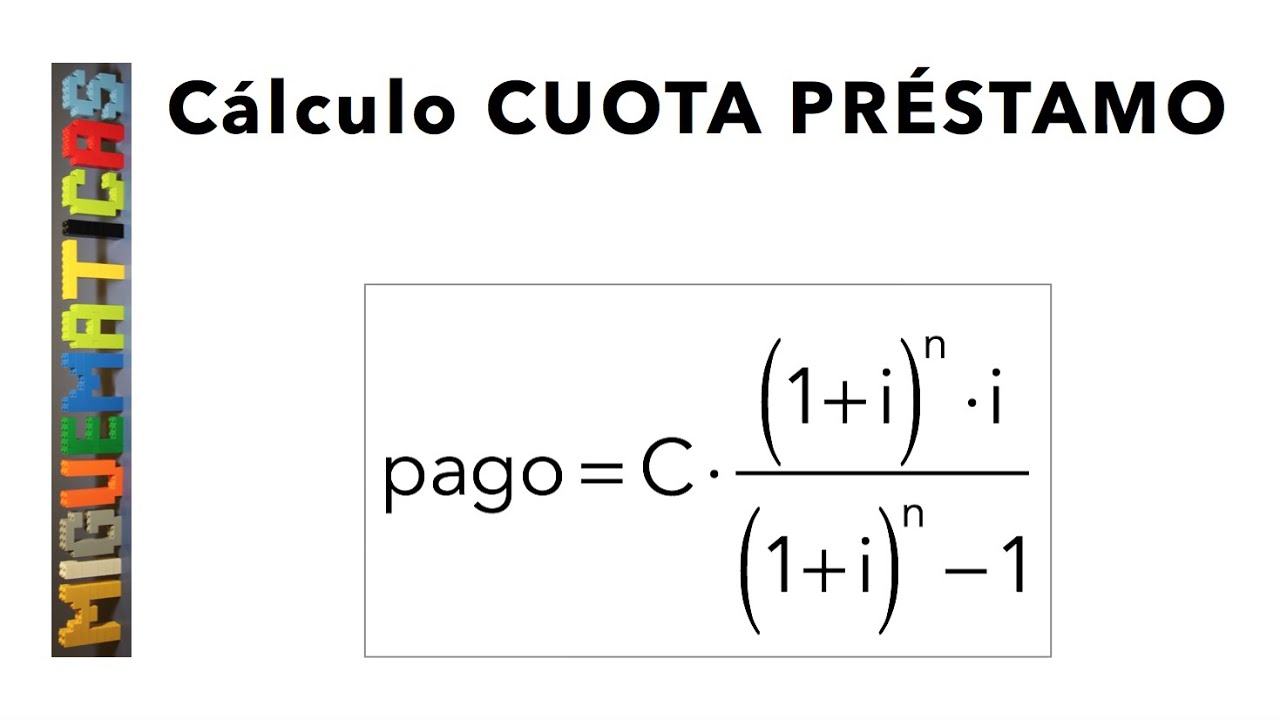

Para calcular la cuota inicial de una hipoteca variable, se combina la tasa de interés actualizada con el capital prestado y el plazo del préstamo. Este cálculo te dará la cuota mensual inicial que deberás pagar, pero ten en cuenta que esta cifra puede cambiar a lo largo del tiempo.

Revisión periódica de la tasa de interés

Dado que la tasa de interés puede ajustarse periódicamente en una hipoteca variable, es crucial estar preparado para posibles variaciones en tu cuota mensual. Anticipar estos cambios te ayudará a planificar tu presupuesto de manera más efectiva.

Impacto del plazo del préstamo

El plazo de la hipoteca variable también influye en la cuota mensual. A menudo, un plazo más largo puede significar cuotas menores, pero a su vez, resultar en un mayor gasto total debido al interés acumulado a lo largo del tiempo. Es importante evaluar cómo el plazo de tu préstamo afectará tu cuota mensual y tu situación financiera en general.

¿Puedo cambiar de una hipoteca variable a una de tasa fija?

Sí, en muchos casos es posible cambiar de una hipoteca variable a una de tasa fija, lo que proporcionará estabilidad en tu cuota mensual a cambio de potencialmente perder la flexibilidad de ajuste ante cambios en las tasas de interés.

¿Cuál es el mejor momento para refinanciar una hipoteca variable?

El momento ideal para refinanciar una hipoteca variable depende de varios factores, como las condiciones del mercado, tu situación financiera actual y si puedes obtener una tasa de interés más favorable. Consultar con un asesor financiero puede ser beneficioso para tomar decisiones informadas en este sentido.