¿Qué es el cargo por amortización de préstamos y créditos?

El cargo por amortización de préstamos y créditos es un término financiero que se refiere al pago de una parte del capital prestado más los intereses acumulados en un determinado período de tiempo. Es el proceso mediante el cual se reembolsa la deuda adquirida a través de pagos periódicos, normalmente mensuales. Este cargo por amortización se divide en dos componentes principales: el pago de los intereses y la devolución del capital.

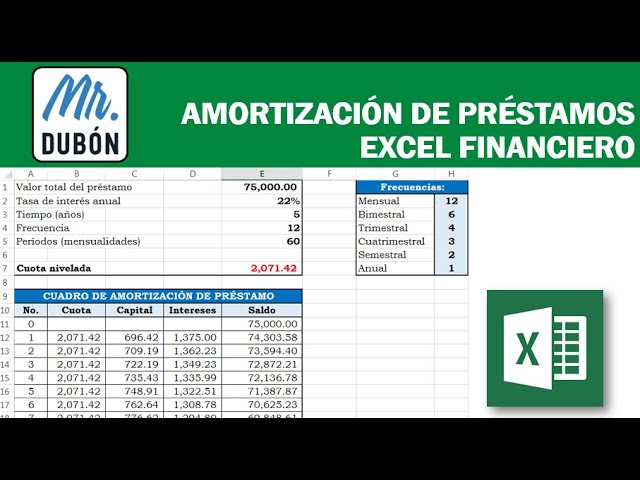

¿Cómo se calcula el cargo por amortización?

El cálculo del cargo por amortización de préstamos y créditos depende de varios factores, como el monto del préstamo, la tasa de interés, el plazo de pago y el tipo de método de amortización utilizado. Uno de los métodos más comunes es el método de amortización francés, que consiste en pagos mensuales iguales durante todo el plazo del préstamo.

El cálculo del pago mensual se realiza dividiendo el total del préstamo entre el número de períodos de pago, y luego sumando los intereses generados en ese período. A medida que se realiza cada pago, la proporción del capital se incrementa y la proporción de los intereses disminuye, lo que lleva a una disminución gradual de la deuda.

Importancia de comprender el cargo por amortización de préstamos y créditos

Comprender el cargo por amortización de préstamos y créditos es fundamental para tomar decisiones financieras informadas. Al conocer cómo se calcula y cómo afecta tus flujos de efectivo, puedes planificar mejor tus pagos y evaluar si es viable asumir la deuda. También te permite comparar diferentes opciones de préstamos y créditos para encontrar la opción que mejor se adapte a tus necesidades y capacidad de pago.

Tipo de interés y su impacto en el cargo por amortización

El tipo de interés es un factor clave que determina el costo total del préstamo, incluido el cargo por amortización. Un tipo de interés más alto aumentará los pagos mensuales y el costo total del préstamo, mientras que un tipo de interés más bajo reducirá los pagos mensuales y el costo total del préstamo.

Es importante comparar las tasas de interés ofrecidas por diferentes prestamistas antes de solicitar un préstamo o crédito. Además, ten en cuenta que las tasas de interés pueden ser fijas o variables. Una tasa de interés fija te brinda estabilidad, ya que el pago mensual se mantiene constante a lo largo del plazo del préstamo. Por otro lado, una tasa de interés variable puede fluctuar según cambios en el mercado, lo que puede afectar tus pagos mensuales y el costo total del préstamo.

Beneficios y desventajas del cargo por amortización

El cargo por amortización de préstamos y créditos tiene varios beneficios. En primer lugar, te permite tener acceso a una cantidad de dinero que de otra manera no tendrías disponible de inmediato. Esto puede ser útil para financiar una inversión, comprar una propiedad o realizar mejoras en tu negocio. Además, los pagos mensuales fijos te ayudan a presupuestar tus gastos y administrar tus finanzas de manera más efectiva.

Sin embargo, también existen desventajas en el cargo por amortización. Principalmente, implica el pago de intereses, lo que aumenta el costo total del préstamo. Dependiendo de la tasa de interés, el plazo y el monto del préstamo, es posible que termines pagando más de lo que originalmente solicitaste. Además, si no puedes hacer los pagos requeridos, podrías incurrir en penalizaciones e incluso poner en riesgo tus activos si el préstamo está garantizado con algún bien.

Consejos para administrar el cargo por amortización

1. Calcula cuidadosamente tu capacidad de pago antes de solicitar un préstamo o crédito. Asegúrate de poder cumplir con los pagos mensuales sin comprometer tu capacidad para cubrir tus otras necesidades financieras.

2. Compara las tasas de interés y los plazos ofrecidos por diferentes prestamistas para obtener la mejor opción.

3. Si tienes la capacidad de hacerlo, considera realizar pagos adicionales o realizar pagos anticipados para reducir el costo total del préstamo y acortar el plazo de amortización.

4. Mantén un registro detallado de tus pagos y verifica regularmente tu estado de cuenta para asegurarte de que todo esté correctamente registrado.

5. Si te enfrentas a dificultades financieras, comunícate con tu prestamista lo antes posible para buscar soluciones o renegociar los términos del préstamo.

¿Qué pasa si no puedo hacer los pagos del cargo por amortización?

Si te encuentras en una situación en la que no puedes hacer los pagos del cargo por amortización, lo mejor es comunicarte con tu prestamista de inmediato. Muchos prestamistas ofrecen opciones como períodos de gracia o planes de pago alternativos que puedan adaptarse a tus circunstancias. Evitar el impago puede llevar a penalizaciones y dañar tu historial crediticio.

¿Puedo pagar un préstamo antes de tiempo?

Sí, en la mayoría de los casos puedes hacer pagos anticipados o pagar un préstamo antes de tiempo. Sin embargo, debes verificar los términos y condiciones específicos de tu préstamo, ya que algunos prestamistas pueden cobrar una comisión por pagos anticipados o requerir un período mínimo antes de que puedas hacerlo.

¿Qué otros factores debo considerar al solicitar un préstamo o crédito?

Además del cargo por amortización, es importante considerar otros factores como las comisiones y los cargos adicionales asociados al préstamo, la reputación y la confiabilidad del prestamista y la flexibilidad en los términos y condiciones. También debes evaluar si realmente necesitas el préstamo y si tienes una estrategia sólida para utilizar los fondos de manera efectiva.